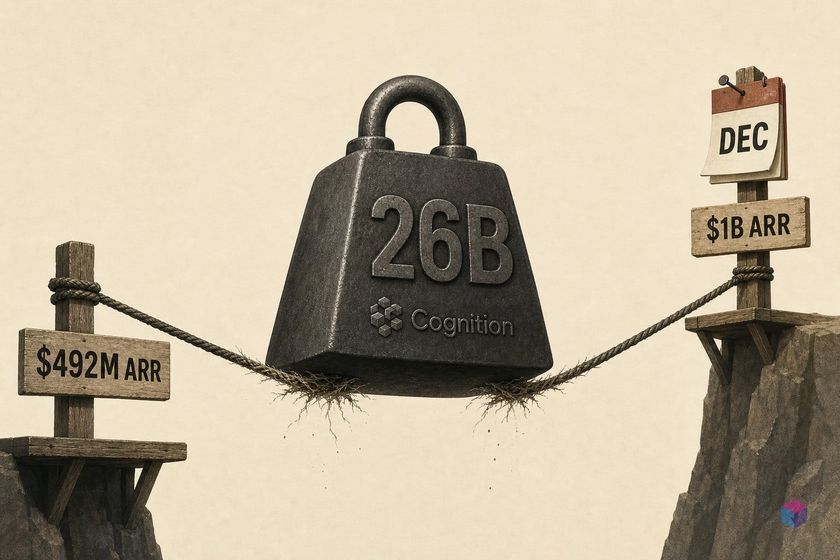

53× ARR과 260억 달러: 이 밸류에이션을 어떻게 볼 것인가

Cognition은 2026년 5월 27일 시리즈 D 라운드를 통해 10억 달러 이상을 유치하며 포스트머니 기준 260억 달러 밸류에이션을 달성했습니다 — 마감 시점 연간 반복 매출(ARR) 4억 9,200만 달러 대비 53배 멀티플입니다 . 이 멀티플은 어떤 기준으로 봐도 공격적이지만, 이 단계에서 전년 대비 13배 매출 성장을 기록하는 기업에 전례가 없는 수준은 아닙니다. 직전 라운드인 2025년 9월 시리즈 C(4억 달러)는 포스트머니 기준 102억 달러로 기업 가치를 평가했으며 , 새로운 수치는 약 8개월 만에 기업 가치가 약 2.5배 상승한 것입니다. 투자자들은 최소 2026년 말까지의 지속적인 초고속 성장을 가격에 반영하고 있습니다 — 구체적으로, Cognition은 현재 공개 시장 비교 대상 대비 멀티플이 과도해 보이지 않으려면 12월까지 ARR 10억 달러를 달성해야 합니다.

핵심 요약: Cognition은 2026년 5월 27일 포스트머니 260억 달러 밸류에이션으로 10억 달러 이상을 유치했습니다 — ARR 4억 9,200만 달러 대비 53배 멀티플입니다. 2026년 말 이전 ARR 10억 달러 달성에는 7개월간 약 2배 성장이 필요합니다. 13개월간 ARR 성장률은 13배로 보고됐으나, 이 수치에는 Windsurf 자산 인수로 인한 매출이 포함되어 있으며 Devin의 자체 유기적 성장은 별도로 집계되지 않았습니다.

이번 라운드는 Lux Capital, General Catalyst, 8VC가 공동 리드하고, 신규 투자자 Ribbit Capital, Atreides Management, Layer Global이 기존 투자자 9곳과 함께 참여했습니다 — 기존 투자자로는 Founders Fund, Elad Gil, Soma Capital, Alpha Wave, Bain Capital Ventures, Vitruvian, Definition Capital, Conversion Capital, 137 Ventures가 포함됩니다 . 이번 연합은 폭넓습니다: 범용 벤처 캐피털, 그로스 이쿼티, 다양한 리스크 프로파일을 가진 핀테크 특화 펀드가 포함됩니다. 핀테크 전문으로 알려진 Ribbit Capital이 Lux, General Catalyst와 나란히 참여한 것은 금융 서비스 분야의 엔터프라이즈 채택 모멘텀이 투자 근거의 일부임을 시사합니다. Cognition은 2023년 11월 창업 이후 현재까지 총 25억 달러 이상을 조달했으며 , 30개월 이내 4회 라운드에 걸친 자본 축적 속도는 투자자들의 확신과 엔터프라이즈 규모의 자율 코딩 에이전트 운영에 필요한 인프라 지출을 동시에 반영합니다.

53배 멀티플을 가늠하려면: 이를 성숙한 SaaS와 비교하는 것은 적절하지 않습니다. 성숙한 SaaS에서는 선행 매출의 10~15배가 상한선입니다. 적절한 비교 대상은 전년 대비 매출 성장 속도가 핵심 투자 근거 변수인 성장 단계의 AI 애플리케이션 기업들입니다. 리스크는 — 마지막 섹션에서 자세히 다루는 — 성장률이 기준 수치로 수렴하고 멀티플 압축이 시작될 때 어떤 일이 벌어지느냐입니다. ARR 4억 9,200만 달러에서 12월 10억 달러를 목표로 하는 Cognition에게는, 현재 기업 가치를 입증하거나 압박할 약 7개월간의 실행 데이터가 남아 있습니다.

| 라운드 | 날짜 | 규모 | 포스트머니 밸류에이션 | 리드 투자자 |

|---|---|---|---|---|

| 창업 / 시드 | 2023년 11월 | 총 25억 달러+ 중 일부 | 미공개 | Founders Fund 외 |

| 초기 라운드 (합산) | 2024~2025년 초 | 약 11억 달러 추정 (총액 잔여분) | 미공개 | 미공개 |

| 시리즈 C | 2025년 9월 | 4억 달러 | 102억 달러 | 기존 투자자 (미공개) |

| 시리즈 D | 2026년 5월 27일 | 10억 달러+ | 260억 달러 포스트머니 (250억 달러 프리머니) | Lux Capital, General Catalyst, 8VC |

3,700만 달러에서 4억 9,200만 달러로: 13개월간의 ARR 성장

Cognition의 ARR은 2026년 5월 4억 9,200만 달러에 도달했습니다. 2025년 5월의 3,700만 달러에서 12개월 만에 13배 증가한 수치입니다 . 공식 목표는 2026년 말 이전에 ARR 10억 달러를 돌파하는 것으로, 발표 시점부터 약 7개월간 약 2배 성장이 필요합니다. 이 목표는 지난 12개월 실적이 시사하는 것보다 더 까다롭습니다: 필요한 순증 ARR(5억 800만 달러 이상)이 12개월 전 전체 ARR 기반을 초과하며, 이는 회사가 7개월 안에 1년 전 총 ARR보다 더 많이 추가해야 한다는 의미입니다.

"Cognition 코드베이스의 90% 이상이 이제 Devin에 의해 작성됩니다." — Cognition CEO Scott Wu (source: The Next Web)

발표 직전까지 6개월 연속 엔터프라이즈 도입이 월 50% 성장한 것으로 알려졌으며 , 2026년 한 해에만 전체 엔터프라이즈 사용량이 10배 이상 증가했습니다. 이는 자체 보고 수치이며, 감사된 재무제표나 독립적인 제3자 검증은 공개된 바 없습니다. 자사 코드베이스를 주요 레퍼런스 고객으로 활용하는 방식(Wu는 내부 코드의 89~90%가 Devin에 의해 작성된다고 언급 )은 제품 역량 신호로서는 신뢰할 만하지만 제3자 매출 검증을 대체하지는 않습니다.

12월까지 ARR 10억 달러 달성 경로는 다음과 같습니다: 5월 기준 4억 9,200만 달러에서 출발해 목표를 달성하려면 연말까지 매월 약 4,200만~4,500만 달러의 순증 ARR이 필요합니다. 현재 기반에서 월 50% 성장률을 유지한다면 산술적으로는 달성 가능합니다. 그러나 ARR 5억 달러 이상의 기반에서 월 50% 성장은 ARR 1억~2억 달러 규모에서의 월 50% 성장보다 운영상 훨씬 어려운 과제입니다. 엔터프라이즈 이탈, 계약 재협상, 길어진 영업 사이클 모두 거래 규모가 커질수록 복합적으로 작용합니다. 10억 달러 목표는 달성 가능하지만 — 기정사실은 아닙니다.

Windsurf 자산이 더해지다: 매출·사용자, 그리고 귀속 주의사항

2025년 7월, Cognition은 Windsurf의 잔여 자산을 인수했다. Windsurf는 AI 코딩 어시스턴트로, 그 해 초 엔지니어링 팀은 구글에 약 24억 달러에 별도로 인수된 바 있다 . Cognition은 Windsurf의 SWE-1.6 모델, 수십만 명의 일간 활성 사용자, 기존 엔터프라이즈 고객 계약을 획득했다. 구글은 엔지니어를, Cognition은 제품과 매출 기반을 가져간 셈이다. 인재 없이 제품과 매출만 취한 이 거래 구조는 주목할 만하다. 전형적인 인재 영입형 인수(acqui-hire)가 아닌, ARR을 가속하는 자산 매입이었기 때문이다.

이는 13× ARR 헤드라인을 읽는 데 있어 중대한 정보 공백을 만들어낸다. 3,700만 달러 수치는 Windsurf 인수가 완료되기 두 달 전인 2025년 5월 기준이다. 4억 9,200만 달러 수치는 Windsurf의 매출과 사용자가 Cognition 기반에 흡수된 이후인 2026년 5월 기준이다. Cognition은 현재 ARR 중 얼마가 기존 Windsurf 고객 계약에서 비롯된 것이고, 얼마가 Devin의 유기적 채택에서 나온 것인지 공개적으로 구분하지 않았다 . 이 분리 없이는 성장 궤적을 순수한 제품 주도 성장으로 깔끔하게 특징지을 수 없다.

이것이 결정적인 적신호는 아니다. ARR을 가속하는 인수는 표준적인 관행이고, Windsurf의 엔터프라이즈 고객 기반은 실제로 계약된 것이었다. 다만 밸류에이션 배수를 해석하는 데 있어서는 중요한 맥락이다. 순수 유기적 제품 성장을 전제로 산정된 53× 배수는, 유기적·인수 혼합 매출 기반에서 유기적 구성 요소의 궤적이 공개되지 않은 53× 배수와는 다른 인수 베팅이다. 이번 라운드에 재투자한 기관 투자자들은 외부에서 확인할 수 없는 내부 세부 자료에 접근했을 것이며, 이 정보 공백은 외부 분석이나 회사의 실제 제품-시장 적합성 궤적을 평가하려는 개발자·기술 창업자에게 가장 중요한 문제다.

자율 에이전트 vs. 인라인 코파일럿: 엇갈리는 밸류에이션

밸류에이션 기준 Cognition과 가장 가까운 경쟁사는 Cursor다. Cursor는 2025년 11월 포스트머니 기준 293억 달러 밸류에이션으로 23억 달러 규모의 시리즈 D를 마감했으며, 2026년 초 기준 500억 달러 밸류에이션으로 추가 20억 달러 유치를 추진 중인 것으로 알려졌다 . 260억 달러의 Cognition은 Cursor의 2025년 11월 기준치를 소폭 밑도는 수준이다. 두 회사 모두 이전 어떤 펀딩 사이클에서도 개발자 도구 기업에게 불가능했을 수준의 밸류에이션을 받고 있다. 그러나 두 제품 간의 아키텍처 차이는 실질적이며, 이는 구매자 프로필·가격 모델·경쟁 역학에서 뚜렷한 차이를 만들어낸다.

Cursor는 IDE 통합형 어시스턴트다. VS Code 내에서 개발자의 작업을 보조하고, 코드 완성을 제안하며, 선택된 블록을 재작성하고, 인라인으로 실행된다. 개발자는 모든 제안을 승인하거나 거부하며, 사람이 루프를 통제한다. Devin은 다르게 작동한다. 작업 설명이 주어지면 각 단계에서 사람의 의사결정 없이 독립적으로 계획하고, 코드를 작성하고, 디버깅하고, 배포한다 . 이 차이는 서로 다른 가격 모델을 이끌어낸다. IDE 도구의 경우 좌석당 구독 방식이고, 자율 에이전트의 경우 작업 기반 또는 성과 기반 요금제다. 구매자도 다르다. Cursor는 개발자 개인이 구매하고, Devin은 엔지니어링 리더십이나 IT 구매 부서가 계약 단위로 구매한다.

"자율 소프트웨어 개발을 위한 인프라는 기반 모델의 단순한 기능이 아닌, 기업들이 별도로 계약하는 워크플로우 수준의 제품으로서 독자적인 상업 레이어를 형성한다." — 시리즈 D 투자 논거를 다룬 TechTimes 기사에 인용된 투자자·애널리스트 논평 중.

모델 제공업체들이 비교를 한층 복잡하게 만든다. Anthropic(Claude Code), OpenAI(Codex), 구글(Jules)은 모두 2025~2026년에 걸쳐 자율 코딩 기능을 출시했다 . Cursor나 Cognition과 달리 이들의 코딩 도구는 별도로 밸류에이션되지 않으며, API 요금과 구독 티어에 묶여 있다. 이로 인해 직접적인 밸류에이션 비교는 불가능하지만, 구조적 함의는 중요하다. Anthropic, OpenAI, 구글은 자율 코딩 레이어를 가능한 한 빠르게 상품화할 강력한 유인이 있다. 그렇게 해야 엔터프라이즈 구매자를 모델 제공업체가 마진을 가져가는 API 티어로 되돌릴 수 있기 때문이다.

| 기업 / 제품 | 밸류에이션 (2026년 중반 기준) | 공개 ARR | 제품 아키텍처 | 주요 구매자 |

|---|---|---|---|---|

| Cognition (Devin) | $26B 포스트머니 (2026년 5월) | $492M (2026년 5월) | 자율 에이전트 — 계획·작성·디버깅·배포; 루프 내 사람 없음 | 엔터프라이즈 IT / 엔지니어링 리더십 |

| Cursor | $29.3B (2025년 11월); ~$50B 추진 중 (2026년 초) | 미공개 | IDE 통합 코파일럿 — 개발자가 의사결정 루프 통제 | 개발자 개인 / 개발팀 |

| Anthropic (Claude Code) | 별도 밸류에이션 없음 (Anthropic 포함) | API 및 Pro/Team 구독에 포함 | API + Claude.ai 인터페이스를 통한 자율 코딩 에이전트 | API 티어를 통한 개발자 및 기업 |

| OpenAI (Codex) | 별도 밸류에이션 없음 (OpenAI 포함) | ChatGPT / API 요금에 포함 | API + ChatGPT 인터페이스를 통한 자율 코딩 에이전트 | API 티어를 통한 개발자 및 기업 |

| Google (Jules) | 별도 밸류에이션 없음 (Alphabet 소속) | Gemini / Google Cloud에 포함 | Google IDE 및 Gemini 생태계 내 자율 코딩 에이전트 | Google Cloud 엔터프라이즈 고객 |

골드만, NASA, 메르세데스: 6개월 연속 월 50% 성장

Cognition의 주요 기업 고객 목록은 다양한 규제 산업에 걸쳐 있습니다: 1군 금융사(Goldman Sachs, Santander, Citi, Itaú), 미국 정부 기관(NASA, 미 육군, 미 해군), 자동차(Mercedes-Benz), 기술 서비스(Infosys, Cognizant), 하드웨어(Dell) . 기업 사용량은 2026년 한 해만으로 10배 이상 증가했으며, Series D 직전 6개월 연속 전월 대비 50% 확장이 보고되었습니다. 라틴아메리카 최대 은행부터 미군 기관, 완성차 OEM까지 이르는 이 폭넓은 고객 구성은 창업 3년 미만 기업으로서는 이례적이며, 기업 구매 담당자들이 자율 코딩을 단순한 개발자 실험이 아닌 실질적인 예산 항목으로 진지하게 받아들이고 있음을 보여줍니다.

"Devin은 예상 8개월이 걸릴 레거시 시스템 현대화 작업을 8일 만에 완료했다" — Cognition 공식 자료에 인용된 Mercedes-Benz 사례 연구로, 약 30배의 사이클 타임 단축이 보고됨 (source: TechFundingNews).

정부 고객 목록은 대부분의 자율 코딩 도구가 아직 대규모로 대응한 적 없는 컴플라이언스 및 보안 문제를 제기합니다. 군사 고객을 위해 Devin이 에어갭 또는 FedRAMP 인증 인프라에서 운영되는지, 에이전트가 생성한 소스 코드가 연방 데이터 처리 요건 하에 어떻게 관리되는지, 계약 갱신 구조가 어떻게 되는지 — 이 어느 것도 공개되어 있지 않습니다 . 정부 계약은 규모가 크지만, 조달 주기와 보안 심사 절차로 인해 불규칙하고 비반복적인 수익 패턴을 만들어냅니다. 고객사 로고는 신뢰성의 신호이지만, 수익의 지속성을 결정하는 것은 계약 구조입니다.

Mercedes-Benz의 수치 — 8개월 대비 8일 — 는 기업 영업 사이클에서 널리 회자되는 유형의 사례이며, 범위가 명확하게 정의된 레거시 현대화 작업에서 자율 에이전트가 발휘할 수 있는 역량을 방향성 있게 보여주는 데이터 포인트로서 신뢰할 만합니다. 다만 방법론적 유의점이 있습니다. "8개월"이라는 기준값은 회사 측이 제시한 것이며, 해당 추정의 산출 방법론은 공개되지 않았습니다. 다른 고객이나 작업 유형에서 동일하게 재현될 정밀한 운영 벤치마크가 아닌, 역량 범위의 증거로 읽어야 합니다.

10억 달러 투자 논리: 자율 코딩, 독자 카테고리로

이번 라운드의 핵심 베팅은 자율 소프트웨어 개발 레이어가, 동시에 Cognition의 업스트림 공급자이자 다운스트림 경쟁자인 Anthropic·OpenAI·Google과 별개로 독립적인 상업적 가치를 유지할 수 있다는 것입니다 . Cognition의 기술 스택은 순수 모델 회사가 아닌 제품·시스템 레이어입니다. 자체 독점 모델과 OpenAI·Anthropic API 호출을 결합하는 구조로, 컴퓨팅 설비 투자 부담은 상대적으로 낮지만 동일한 공급자들의 가격 변동이나 역량 도약에 구조적으로 노출되어 있습니다.

"소프트웨어 개발을 위한 자율 에이전트 인프라는 기반 모델 공급자와 구별되는 독립적인 밸류에이션을 유지할 수 있다" — The AI Insider의 Series D 투자 논거 보도에서 소개된 투자자 논제.

기존 투자자 9곳이 Series D에 재참여했고 7곳의 신규 투자자가 합류했습니다 . 이 규모의 라운드에서 기존 투자자의 재참여는 의미 있는 신호입니다. 이들은 외부에 공개되지 않은 내부 지표에 접근할 수 있었음에도 포지션을 늘리기로 선택했기 때문입니다. Lux(딥테크), General Catalyst(플랫폼), 8VC(엔터프라이즈), Ribbit(핀테크), Founders Fund(장기 베팅) 등 다양한 벤처 리스크 프로파일에 걸친 폭넓은 연합 형성은, 확신이 단일 테제 진영에 집중되지 않았음을 시사합니다. 서로 다른 전제를 가진 여러 투자자 유형이 $26B 규모의 동일 라운드에 수렴한다는 것은 일반적으로 내부 데이터가 각자의 기존 관점을 뒤집을 만큼 설득력 있다는 반증입니다.

반면 구조적 압박도 만만치 않습니다. Anthropic은 Claude Code 업데이트를 빠른 속도로 출시하고 있고, OpenAI의 Codex는 활발히 개발 중이며, Google은 Jules에 더해 Google Cloud의 기업 유통망과 기존 보안 인증을 보유하고 있습니다. 각 공급자는 API 레이어에서 마진을 확보하기 위해 엔드투엔드 작업 자율성 격차를 좁힐 유인을 갖고 있습니다. Cognition의 방어 논리는 제품 표면적 — 인테그레이션, 워크플로우 툴링, 엔터프라이즈 등급 보안 컴플라이언스, 그리고 자율 에이전트를 실제 팀 엔지니어링 프로세스에 내재화함으로써 발생하는 전환 비용 — 에 있습니다. 이는 현재 매출 수준에서 충분히 타당한 해자입니다. 그러나 모델 공급자들이 비슷한 수준의 자율성으로 경쟁할 수 있게 되는 시점에 $1B ARR 이상에서도 이것이 유효할지는, 앞으로 24개월이 검증해 줄 것입니다.

260억 달러 라운드가 남긴 미해결 과제

시리즈 D 이후에도 네 가지 질문은 여전히 열려 있다. 어느 것도 Cognition이 크고 성공적인 기업으로 성장하는 것을 막지는 않는다. 그러나 각각은 투자자들이 암묵적으로 가격에 반영하고 있는 변수이며, 외부 관찰자는 기초 데이터가 공개되지 않은 탓에 명시적으로 가격을 산정할 수 없다.

- 마진 구조. ARR 대비 53배의 밸류에이션은 거의 완벽한 실행을 전제로 한다. $4억 9,200만 ARR 기준 매출총이익률과 번레이트는 공개되지 않았다 . 작업 완료 시마다 OpenAI와 Anthropic에 API 비용을 지불하는 자율 코딩 에이전트는 일반적인 SaaS 기업보다 구조적으로 낮은 매출총이익률을 가질 수 있다. 엔터프라이즈 규모에서의 작업당 비용 구조는 장기 밸류에이션에 결정적인 변수지만, 현재는 불투명한 상태다.

- Windsurf ARR 귀속 문제. 공개적인 매출 분리 없이는 Devin의 자체적 성장을 명확히 검증할 수 없다. 그 결과 13배라는 헤드라인 성장 수치는 부분적으로 불투명하다. 이는 성장률이 제품 주도적이고 자생적인지, 아니면 Windsurf ARR 기여분이 정상화되면서 둔화될 것인지를 예측하는 데 중요하다.

- 성장 지속성. 기반이 $5억 ARR에 근접하고 이를 초과하면서 월 50% 확장을 유지하는 것은 산술적으로 점점 어려워진다. $4억 9,200만에서 12월까지 $10억에 도달하려면 7개월간 약 $5억 800만의 순신규 ARR이 필요한데, 이는 12개월 전 전체 기반보다 큰 절대적 증가분이다. 이탈률, 계약 주기 길이, 엔터프라이즈 갱신율이 이 속도를 유지할 수 있는지를 결정하는 운영 변수다.

- 자본 배분. 10억 달러 조달금의 사용처는 명시되지 않았다 . 채용 속도, 상류 API 의존도를 줄이기 위한 자체 모델 개발 비용, 국제 엔터프라이즈 확장(Mercedes-Benz 도입이 이를 시사), 잠재적 M&A 모두 열린 변수다. 각 배분 결정은 성장 궤도와 번레이트 모두에 영향을 미치지만, 어느 것도 공개되지 않았다.

53배 멀티플은 Cognition이 2026년 12월까지 ARR $10억에 도달하고, 더 정상화된 엑시트 멀티플에서 밸류에이션을 정당화할 만큼 그 이후에도 충분한 성장을 유지한다는 데 건 배팅이다. 7개월을 남긴 5월 기준 $4억 9,200만에서 그 경로는 산술적으로 가능하다. 운영적으로 달성 가능한지는 2026년 6월 현재 미공개이거나 아직 알 수 없는 변수들에 달려 있다.

자주 묻는 질문

Cognition AI의 현재 ARR과 성장 속도는?

Cognition의 ARR은 2026년 5월 기준 $4억 9,200만에 도달했으며, 2025년 5월의 $3,700만에서 12개월 만에 13배 성장했다 . 회사의 공식 목표는 2026년 말 이전에 ARR $10억을 돌파하는 것이다. 엔터프라이즈 사용량은 2026년 5월 시리즈 D를 앞둔 6개월 연속으로 월 50% 성장한 것으로 알려졌다. 한 가지 중요한 주의사항이 있다. ARR 성장의 일부에는 2025년 7월 Windsurf 자산 인수로 흡수된 매출이 포함되어 있으며, Cognition은 Devin 단독의 자체 성장 기여분을 공개적으로 분리하지 않았다. 이는 13배라는 헤드라인이 제품 주도 성장으로 완전히 검증될 수 없음을 의미한다.

Cognition의 260억 달러 밸류에이션은 Cursor 등 경쟁사와 비교하면?

Cursor는 2025년 11월 $29.3억 달러 포스트머니 밸류에이션으로 $23억 달러 시리즈 D를 마감했으며, 2026년 초 기준 $500억 밸류에이션에서 추가로 $20억 달러를 추진 중이라는 보도가 있었다 . $260억의 Cognition은 Cursor의 2025년 11월 기준치보다 약간 낮다. 두 회사 모두 자율 코딩 영역에서 활동하지만 아키텍처가 다르다. Devin은 인간의 개입 없이 작업을 처음부터 끝까지 완수하고, Cursor는 IDE 안에서 키스트로크 수준으로 개발자를 보조한다. 모델 제공업체인 Anthropic, OpenAI, Google은 코딩 도구에 대해 별도 밸류에이션을 받지 않으며, 해당 제품들은 API 및 구독 가격에 묶여 있어 Cognition이나 Cursor와의 직접적인 밸류에이션 비교는 구조적으로 어렵다.

Cognition은 Windsurf 자산 인수로 무엇을 얻었나?

Cognition은 2025년 7월 Windsurf의 SWE-1.6 모델, 수십만 명의 일일 활성 사용자, 기존 엔터프라이즈 고객 계약을 인수했다 . Google은 같은 해 앞서 약 $24억 달러에 Windsurf의 엔지니어링 팀을 별도로 인수했다. Cognition의 거래는 엔지니어링 인재 없이 제품 자산과 기존 매출 기반을 확보한 것으로, 어콰이하이어가 아닌 제품 및 ARR 인수였다. Windsurf ARR 기여분은 Cognition이 공개한 수치에서 별도로 분리되지 않아, 13배 전년 동기 대비 성장 헤드라인을 자체적인 제품-시장 적합성의 지표로 해석하는 데 모호함이 생긴다.

AI 코딩 스타트업에 ARR 53배 멀티플이 정당한가?

공격적이지만, 이 단계에서 13배 전년 동기 대비 성장을 기록한 기업에게 전례 없는 수준은 아니다. 매출 속도가 핵심 인수 근거일 때 고성장 AI 애플리케이션 기업들은 유사한 멀티플을 달성한 사례가 있다. 주요 리스크는 다음과 같다. (1) 마진 구조 — 미공개 상태이며, OpenAI와 Anthropic에 대한 작업당 API 비용으로 압축될 가능성이 있다. (2) Windsurf ARR 귀속 — 자체 성장률만의 수치가 불투명하다. (3) Anthropic, OpenAI, Google이 자사 제품에 유사한 자율 코딩 기능을 내장함에 따른 경쟁 압박. 53배 멀티플은 2026년 말부터 2027년까지 지속적인 하이퍼 성장을 전제로 한다. 그 성장이 필요한 속도로 실현될지가 외부 분석에서 중심적인 미해결 질문이다.

Devin은 GitHub Copilot이나 Cursor와 어떻게 다른가?

Devin은 완전 자율 소프트웨어 엔지니어로 설계됐다. 작업 설명이 주어지면 각 단계마다 인간의 결정 없이 코드를 계획하고, 작성하고, 디버그하며, 배포한다 . GitHub Copilot과 Cursor는 IDE 통합 보조 도구다. 개발자가 루프를 제어하고 제안을 수락 또는 거부하며 모든 커밋을 결정한다. 이 아키텍처 차이는 서로 다른 가격 모델로 이어진다. Devin은 성과 기반 또는 작업 기반 가격 책정이고, 코파일럿 도구는 인당 구독 방식이다. 또한 구매자 프로필도 달라진다. Devin은 계약 규모로 구매하는 엔터프라이즈 IT 또는 엔지니어링 리더십이 대상인 반면, Cursor나 Copilot은 개별 개발자가 직접 구독하는 형태다.

Cognition과 자율 코딩 시장의 현주소

260억 달러 규모의 시리즈 D는 제품 성공의 증거가 아니라, 특정 미래 궤도에 가격을 매긴 베팅이다. ARR 4억 9,200만 달러, 전년 대비 13배 성장을 달성한 Cognition은 기록상 거의 모든 개발자 도구 기업보다 빠르게 대규모 매출 기반을 구축했다. Goldman Sachs, NASA, Mercedes-Benz, 미 육군에 이르는 고객 명단은 기업 구매가 파일럿 단계를 넘어 자율 코딩을 계약 가능한 항목으로 취급하기 시작했음을 보여준다. 이것이 가장 강력한 낙관론의 근거이며, 실제로 이름이 공개된 고객과 명확한 ARR 궤도가 이를 뒷받침한다.

구조적 리스크는 상류 의존성에 있다. Cognition은 경쟁 제품을 출시하는 바로 그 공급업체들의 모델 위에 구축되고 있다. 방어력은 모델 역량 하나만으로는 확보할 수 없으며, 엔터프라이즈 통합, 워크플로 도구, 정부 표준을 충족하는 보안 컴플라이언스, 그리고 Devin을 조직의 실제 엔지니어링 프로세스에 내재화할 때 발생하는 전환 비용 등 제품의 접점 전반에서 나와야 한다. 이는 현재 매출 수준에서는 유효한 해자이지만, ARR 10억 달러 이상으로 이어질지 여부는 Anthropic의 Claude Code, OpenAI의 Codex, Google의 Jules가 자율성 격차를 얼마나 빠르게 좁히면서 자체 엔터프라이즈 유통력을 강화하느냐에 달려 있다.

이 시장을 평가 중인 개발자와 기술 창업자에게 더 즉각적으로 실행 가능한 질문은 260억 달러가 적정 숫자인가가 아니라, 자율 코딩 에이전트가 지금 충분히 성숙해 여러분의 엔지니어링 워크플로에서 실질적인 지분을 차지할 수 있는가이다. Mercedes-Benz 사례 연구, 엔터프라이즈 계약 폭, 그리고 ARR 궤도는 대형 엔터프라이즈 계층에서는 그 질문에 이미 긍정적인 답이 내려졌음을 시사한다. 개인 개발자의 도입 곡선, 그리고 그 레이어에서 어떤 제품이 승리하는가가 다음으로 주목할 개척 영역이다.

최종 업데이트: 2026-06-01. 2026년 5월 27일 시리즈 D 발표 및 이전 투자 공시의 공개 정보를 바탕으로 작성되었습니다. 재무 수치는 Cognition 및 인용 언론 보도에 따른 것이며, 감사된 재무제표는 공개되지 않았습니다.